卖水东谈主运转回转

“春江水暖鸭先知”,基金出现押注卖水东谈主赛谈的趋势。

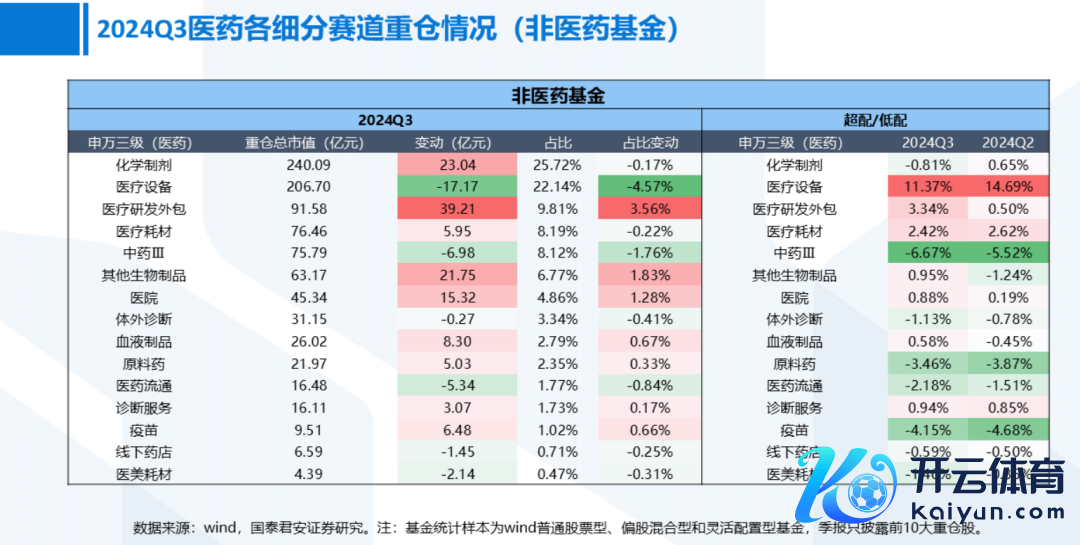

尽管在国泰君安统计的医药基金重仓股统计数据中,公募基金医药重仓股握仓占比只是是微涨而未见显耀提高,但存量资金在医药行业内出现了较为显耀的调遣。

据海通医药统计,比拟2024Q2,2024Q3公募基金医疗研发外包板块的重仓握股市值增多了约150亿元,仅次于化学制剂的170亿元。

恰逢近几个往复日,一些卖水东谈主上市公司股价出现异动,部分公司累计反弹幅度进步30%,举例博腾股份、奥浦迈等。于是乎,值得念念考一个问题:卖水东谈主的迫切/回转时刻是否到来?不妨从个例公司扩围到行业分析。

01

博腾熬过大订单基数压力

博腾股份最初为卖水东谈主CXO拿下预期回转的“第一血”。

2024年是博腾股份饱受国际大订单录用完成后高基数影响的煎熬之年,从季度数据分析,2023Q4单季度收入6.3亿、扣非净利润-1.76亿是新冠以来的“功绩谷底”。

而据博腾股份露出,公司已在2023年第三季度完成此前收到的首要订单录用,这意味着公司将在2024Q4透顶解脱高基数对功绩增长模子的影响。

事实上,也不错从博腾股份近几个季度功绩的边缘变化,看到公司举座筹画变化。2023Q4-2024Q3,博腾股份的季度收入差别为6.3亿、6.78亿、6.74亿和7.73亿,扣非净利润差别为-1.76亿、-0.93亿、-0.81亿和-0.39亿,不仅收入呈现了精湛的环比增长趋势,而况赔本在快速地缩减。

从另一个代表性盈利盘算的毛利率来看,2023Q4-2024Q3,博腾股份的销售毛利率差别为15.1%、15.84%、21.81%和31.09%,据最新公司相似,这种毛利率趋势改善源于居品结构的变化,2024年公司新坚硬单主要源于西洋市集,订单高价值较高,跟着期间推移这部分订单的滚动也响应到毛利率层面,瞻望2024Q4公司盈利身手亦将握续改善。

订单是市集重心关怀的一个中枢盘算,人所共知博腾股份基本盘业务在小分子CDMO,公司自2024Q1运转小分子CDMO新坚硬单出现握续改善,限制2024Q3公司小分子在手订单增长超40%(2024H1公司在手订单金额亦同比增长40%以上),商酌到公司产能专揽率的阻挡爬坡,公司新坚硬单可能保握精湛甚而加快趋势。

另外值得闪耀的是,公司提到在手订单增长超40%的增速主要增量照旧源自于西洋市集,基于新技俩取得、已孵化技俩激动、已有技俩的市集份额扩大,这也一定进程排除了近期地缘政事身分导致公司国际新增订单减少的担忧。

关于博腾股份来说,订单增速的有序规复关于功绩回到正向的增长模子彰着是无比重要的,昔日大订单的完成使得部分产能范围闲置形成了较大折旧摊销,另外如CGT、ADC等新业务范围较小和业务打破乏力也在利润端负担了公司功绩阐扬。

博腾股份的功绩预期改善,偶然只是CXO行业的一个缩影,这让投资者愈加期待后续露出三季报CXO龙头们的功绩阐扬,恭候一个行业回暖的证实。

02

奥浦迈在质疑中出清

国产培养基龙头在质疑声中上升。

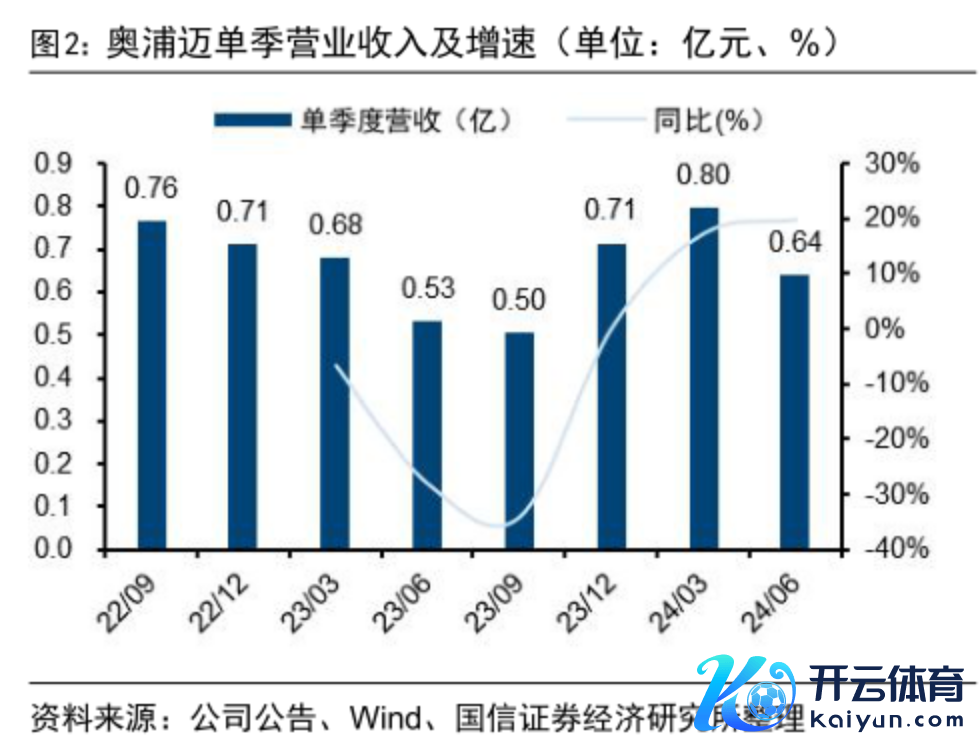

乍一看奥浦迈的2024年中报,公司2024Q2实现收入6390.15万,环比增长-19.83%;扣非净利润仅60.33万元,不仅同比增长-92.96%,且环比增长96.26%。

奥浦迈的发展方式是“培养基+CDMO”两伟业务双轮驱动,但连年来计算的新弧线CDMO并未成为公司的功绩助力,反而一再负担公司增速。据公司暗示,2024Q1的CDMO业务仍是是“谷底”,当季收入收入约0.08亿元,同比减少-69.2%,而况2024Q公司CDMO收入为0.12亿,环比有所增长。

不外,奥浦迈中枢培养基业务展现出极强的韧性,公司在2024Q1、2024Q2培养基业务差别实现收入0.72亿(同比增长71%)、0.52亿元(同比增长46%),2024H1培养基收入统共进步1.2亿元,培养基业务的增长仍是进步了2023H1公司的总营收。尽管2024H1利润端并未实现(扣非净利润0.17亿,2023该数值为0.3亿),但主如果CDMO业务处于产能投放阶段负担形成的。

培养基业务的强盛增长,也意味着奥浦迈新增订单数的增多。限制2024H1,公司有216个已深信中试工艺的管线使用公司的培养基居品,其中包括:127个临床前、34个临床一期、29个临床二期、21个临床三期和5个生意化技俩,其总额比拟2023年底增多46个,增长27.06%。

培养基行为制药产业上游的细分赛谈,在刻下医药投融资趋势未起的配景下,奥浦迈能在昔日一段期间实现逆势强盛增长实属不易,不外公司各样阐扬,能够让投资者嗅到一点公司向好的预期:

1)奥浦迈昔日境外收入基数较低,当今公司正加自傲度拓展境外市集,2024H1境外收入4519.76万元,同比增长226.58%,跟着客户招供度提高,培养基业务增长弹性、可握续性较大;

2)国内优质客户的催化,奥浦迈与康方生物自2015年运转联接,2021年奥浦迈对康方生物的销售金额为1213.59万元。康方生物当今领有多款生意化居品,尤其是AK112处于国内快速放量的阶段,若奥浦迈行为其培养基中枢供应商,可能将充分受益提振国内功绩;

3)奥浦迈2024年以来实行了多项按序,包括5000万的公司回购计算、实控东谈主及高管600万元增握公司股份,充分展示了对公司畴昔发展的看好。

人命科学赛谈与CXO本色上是“荣辱与共”的,奥浦迈的功绩韧性也一定进程证明了国内人命科学供应商对国际药企仍有很强的蛊卦力。

03

部分玩家Q2已出拐点,期待Q3证实

博腾医药、奥浦迈的预期改善并不是孤例,亦有部分CXO和人命科学赛谈玩家已在2024Q2出现功绩显耀拐点,考证着所有卖水东谈主领域的回暖。

皓元医药在2024Q2实现收入5.51亿元(环比2024Q1增长9.07%),创下单季度收入新高,同期公司当季实现扣非净利润5257.35万元,仍是无尽接近公司昔日发展历程中盈利身手最佳季度的水平。

皓元医药2024Q2功绩边缘改善,瞻望很猛进程源自于业务结构的更正,公司毛利率从2024Q1的40.8%提高至49.57%,如斯大的改善好像率源于前端分子砌块和器具化合物的结构变化(2024H1前端业务毛利率59.54%、后端17.39%),同期公司2024H1境外业务的毛利率远高于境内业务(60.77% vs 35.98%),彰着能推断出公司的利润端改善来自于高毛利率的前端业务、国际业务占比的提高。

据皓元医药先容,公司已在西洋、印度等国确立国际仓储中心,提高国际客户分子砌块、器具化合物居品购买体验,这些前期布局已运转渐渐施展作用。鉴于公司在国际收入层面2021-2023年仍是实现纠合三年的增长,2024Q2公司举座毛利率的提高具备一定握续性。另外,公司后端仍有多个产能在建,其中包括ADC、高端医药中间体等产能,收入有望进一步增厚。

阿拉丁行为中枢业务在国内的人命科学赛谈公司代表,也阐扬出极强的功绩韧性。公司2024Q2实现营业收入1.4亿元,同比和环比差别增长41.55%、42.17%;扣非净利润0.29亿元,同比和环比差别增长134.9%、75.41%。

2024Q2,阿拉丁早前收购的源叶生物(51%)进行归拢报表,营业收入孝顺3168.16万元,包摄于母公司的净利润孝顺594.48万元,本色上对增厚公司Q2单季度功绩增长幅度并未有遐想那么大,剔除之后阿拉丁在Q2仍阐扬出不俗的增速。

商酌到国内的情况,瞻望阿拉丁Q2握续改善基于公司本身上风的加强(仓储掩盖、品种丰富等),并购布局后的协同性也带来一定的正向影响。阿拉丁是一个典型的案例,聚焦国内业务的CXO或人命科学管事商,必须通过弘远本身(期间打破、并购等),才能在偏存量竞争环境下找回功绩增长弧线。

结语:资金运转押注卖水东谈主的功绩握续边缘改善无可厚非,因为预期最差、最难的时刻已过程去,而2024Q3各家卖水东谈主公司的功绩是一个比较关键的考证数据,这决定着部分公司在Q2出现拐点后,能否胜利重回快速增长弧线,从而改善所有行业的畴昔盈利和估值预期。